友情链接:

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

接下来,您需要完成配资申请。通常,您需要提供个人身份信息和相关的财务信息。平台会评估您的资金情况和风险承受能力,以确定您可以获得的配资额度。

界面新闻记者 |陈慧东

钛材巨头宝钛股份(600456.SH)8月19日晚间披露的2024年上半年年报显示,报告期内,公司实现营收37.3亿元,同比微升0.57%;实现归母净利润4.03亿元,同比上升5.85%。

界面新闻发现,宝钛股份上半年营收规模与上年同期相比基本持平,单看第一、第二季度利润规模也较上年同期未有太大变化。

宝钛股份第一季度营收18.27亿元,第二季度营收为19.03亿元,去年第二季度营收为18.34亿元;第一季度归母净利润为1.59亿元,则第二季度归母净利润达到2.44亿元,上年第二季度归母净利润为2.44亿元。

2021年宝钛股份曾达到业绩峰值,此后净利小幅下滑,目前股价较高点88.7元/股已跌去七成。其最新收盘价25.21元/股,总市值120.4亿元,动态市盈率约17.83倍。

从宝钛股份的经营计划看,公司2024年目标实现营收75亿元,成本费用计划68亿元,钛产品产量4万吨。

核心业务产销量增速有限

宝钛股份是我国最大的以钛及钛合金为主的专业化稀有金属生产科研基地,主导产品钛材年产量位居世界同类企业前列,公司产品涵盖海绵钛、钛锭、各种规格钛材等,不过并不涉及最上游的钛矿。2023年公司钛产品生产量3万吨。

近两年来,宝钛股份的营收规模保持增长。2023年,受益于钛产品销售的增长,公司创下上市以来的营收额峰值69.27亿元,但增收不增利,2021年至2023年归母净利润分别为5.6亿元、5.57亿元和5.44亿元,不断减少。

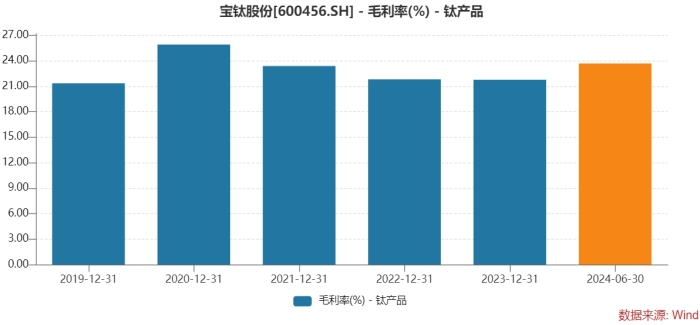

2021至2022两年间公司钛产品毛利率均出现明显下滑,合计下行幅度约4个百分点,2023年再度下滑0.04个百分点。Wind数据显示,公司今年上半年钛产品毛利率较2023年底增加1.92个百分点至23.68%。

图片来源:Wind

2024年上半年宝钛股份钛产品实现收入33.44亿,收入占比为89.65%,钛产品近三年增长明显且收入贡献均在9成以上。

宝钛股份称,2024年上半年,钛行业受复杂经济环境以及下游需求波动等因素影响,钛材市场需求减弱,竞争激烈,盈利能力承压。2024年上半年公司实现钛产品销售量1.78万吨,同比增长6.59%。

图片来源:公告

钛产品业务在宝钛股份整体营业收入占比已处于高位,且目前的产销量同比增速较小,这也意味着,毛利率因这主营业务收入增长而提升的空间已十分有限。成本高企,盈利能力承压

原料价格高企也将为宝钛股份的盈利能力带来考验。

宝钛股份生产经营需要的原材料和辅助材料通过内部生产(公司控股子公司宝钛华神可以满足公司主要材料海绵钛的部分需求)和外部采购取得。2023年财报显示,公司钛加工材的实际产能为3.29万吨,此外,子公司宝钛华神年产2万吨海绵钛,理论上的上市公司的原材料自给率能够在6成左右,不过实际业务中宝钛股份也会直接出售海绵钛、钛锭等中间产品。

据机构预计,钛产品业务上游的钛矿环节全球供应格局偏紧。受全球范围内钛矿储量下行的影响,2020年中至2021年中期间中国内钛矿出厂价持续攀升,每吨2000至2500元的高价位一直维持至今。也正是从2021年起,宝钛股份毛利率出现持续下滑。

在2023年,全球钛铁矿与金红石储量分别为6.9亿吨、0.55亿吨,相较于2018年分别下降21.6%、11.3%。据国金证券认为,中短期内钛矿价格依旧能够维持相对高位运行。

2024年上半年宝钛股份的综合毛利率为22.39%,2023年末为21.18%,均不及2020年末的毛利率24.26%。

而伴随着行业产能过剩情况的加剧,宝钛股份面临的境况可能会更加艰难。

华宝证券研报认为,近年拥有钛资源的企业不断延伸一体化布局、提升市场占有率,未来2-3年国内新增70%产能。

根据中国有色金属工业协会钛锆铪分会数据,2021年至2023年,我国主要钛锭生产企业的钛锭产量合计分别为12.1万吨、14.5万吨和15.1万吨,行业内钛锭的产能产量呈持续增长趋势。

从需求端来看,2018年至2022年间国内钛材消费量由5.7万吨持续增长至14.5万吨,年均复合增速达到26.29%。高速的需求增速在2023年戛然而止,当年全国钛材消费量同比增幅仅为2.1%。据中国有色金属工业协会钛锆铪分会统计,我国钛材用量最大的领域为化工,其次为航空航天。2022年,化工领域用钛量为7.3万吨,占比50%;航空航天用钛量为3.3万吨,占比23%。中商产业研究院分析师预计,2024年我国航空航天领域钛材需求将增至4.12万吨。不过,在行业产能高速增长的前提下,有限的钛材需求量增速意义几何?钛材企业或难逃价格战的考验。

万联证券投资顾问屈放向界面新闻记者表示,从钛产业总量来看,中短期确实存在产能过剩的情况。但是钛产业结构不均衡,航空,航天,医疗所需要的小颗粒高等级的钛产品(约占行业产能的15%左右)仍然存在供不应求的情况,甚至部分产品需要依赖进口。而化工和消费类(约占行业产能的60%)所需要的低端海绵钛存在严重的产能过剩情况。

屈放认为,从未来市场需求来看,海绵钛的增长空间主要在航空和医疗领域,尤其是我国大飞机商业化后,对于飞机主体,发动机叶片的需求将呈现明显放量的增长。因此小颗粒高级海绵钛的市场需求空间广阔。从目前钛企业的战略布局来看,更倾向于将行业上中游整合布局为一体化生产。这样可以以更低的成本,更稳定的资源渠道参与市场竞争,也更加促进行业的集中化与头部化。未来几年行业将会逐渐淘汰落后产能,继续向中高端产品发展,加快产业链升级改造。同时包括西部超导(688122.SH),宝钛股份,攀钢钒钛(000629.SH)等公司继续加强自身产品优势参与行业竞争。

中央财经大学副教授刘春生表示,中短期海绵钛市场可能继续面临供大于求的局面炒股股票配资官网,价格保持稳弱运行态势。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP