友情链接:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

其次,投资者在选择在线股票配资平台时需要考虑平台的配资方案和费用。不同的平台提供的配资方案和费用可能会有所不同,投资者需要根据自身的需求和资金状况来选择适合自己的配资方案。同时,投资者也需要注意平台的费用是否合理,避免因高额费用而影响投资收益。

系列文章:①海通证券 ②西部证券收购国融证券 ③华创证券收购太平洋

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,国联证券收购民生证券又有新进展,公司公布了重组草案。

草案显示,国联证拟通过发行A股股份方式收购民生证券99.26%股权,交易对价为294.92亿元。值得关注的是,国联证券对民生证券的评估估值采用的是市场法评估结果而非收益法,采用市场法评估,国联证券大股东国联集团等交易对手不用强制进行业绩承诺。

此外,民生证券估值对应的PB是1.86倍,在43家纯证券业务上市券商中偏高。更有意思的是,民生证券的评估值与国联集团竞拍民生证券部分股权时的估值竟然近乎一致,这究竟是巧合还是另有他因?这些问题都有待释疑。

民生证券估值298.89亿元 1.86倍的PB贵不贵?

草案显示,国联证券拟发行股份收购民生证券99.26%股份,对应民生证券11,288,911,130股股份,交易对价为294.92亿元。

根据评估报告,在市场法评估结论下,民生证券在评估基准日2024年3月31日的股东全部权益评估价值为298.89亿元,较评估基准日2024年3月31日的合并口径归母净资产160.49亿元增值138.4亿元,增值率86.23%,对应的PB约为1.86倍。

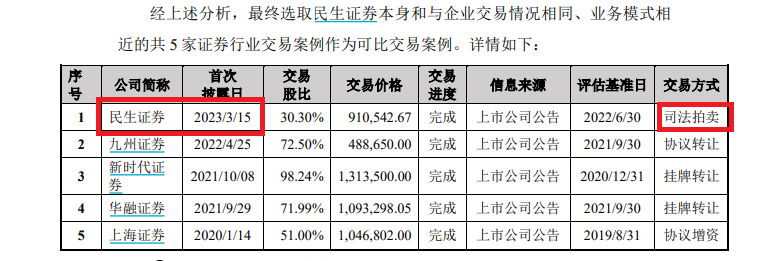

国联证券采用的市场法评估方法中的可比交易案例。草案显示,目前市场中首次公告日在2020年1月1日以后,截止到2024年4月30日交易已完成且能够通过公开信息获得交易价格的案例共计15个,其中国联证券选取的案例共有5家,理由是与企业交易情况相同、业务模式相近。

这5家案例分别是民生证券2023年司法拍卖、九州证券2022年协议转让股权、新时代证券2021年挂牌转让、华融证券2021年挂牌转让股权、上海证券2020年协议增资。

来源:国联证券重组草案

来源:国联证券重组草案

有意思的是,国联证券选取的5家可比案例中,竟然包括公司控股股东国联集团2023年竞拍民生证券30.3%股权,这是否会影响评估结论的客观性及公允性还有待商榷。

此外,上述五家案例的股权转让方式包括挂牌转让、司法拍卖和协议转让等,这些方式相对二级资本市场给的定价估值有一定的主观自由性,二级市场给出的估值或更为公允。

以中信证券2019年收购广州证券为例,中信证券采用的也是市场法评估结论。不过中信证券采用的是上市公司比较法。资料显示,中信证券选取了9家与广州证券资产规模和营业规模相近的纯证券业务上市券商作为可比公司,最终广州证券市场法评估结论下评估值较评估基准日的归母净资产高出19.69%,远远低于民生证券的增值率86.23%。

来源:中信证券公告

来源:中信证券公告

wind显示,以2024年4月20日的总市值/2024年一季度末的归母净资产计算市净率,43家纯证券业务上市券商的市净率均值为1.34倍,远远低于民生证券的1.86倍。

此外,1.86倍的市净率在43家纯证券业务中排第六,仅仅低于首创证券、华林证券、信达证券、太平洋、财达证券等五家券商。由此看来,国联证券收购民生证券的市净率不低。

为何估值与控股股份竞拍股份对价近乎一致?

草案显示,国联证券收购民生证券的主要交易对手包括国联集团、沣泉峪、西藏腾云、张江集团、大众交通等。其中,国联集团是民生证券的控股股东,截至本报告书签署日,国联集团合计控制国联证券48.6%的股份。

2023年3月,国联集团与东吴证券、浙商证券共同竞争民生证券的34.71亿股股权(占总股本比例30.30%。最终,在58.65亿元起拍价的基础上,经过162轮竞拍后、157次延时后,国联集团终于以91.05亿元拿下了这部分股权,而这一价格已经较起拍价高出了32.4亿元。

91.05亿元的成交价对应的是民生证券300.5亿元估值,对应的市净率接近2倍,远超过拍卖评估报告中的1.25倍,也高于当时A股券商指数1.3倍的估值,因此不少业内人士知乎“国联这次买贵了”。

草案显示,国联集团持有的民生证券30.30%的股份,从国联证券发行的A股股份的对价为90.67亿元,与其去年91.05亿元的竞拍价相差无几。

换言之,国联集团去年经过多次加价竞拍得来的民生股权对应的300.5亿元估值,与此次评估值299.88亿元近乎一致,这究竟是巧合还是另有玄机?

上文提到,民生证券市场法评估过程中选取的案例还包括2023年3月股权拍卖时的对价。彼时,市场不少专业人士认为国联集团以91亿元拿下民生证券30%股权偏贵。

国联证券此次收购,民生证券1.86倍的市净率显著高于43家上市券商市净率均值,是否存在国联证券不想让控股股东国联集团亏太多的嫌疑?有无利益输送的可能?这有待公司给出答案。

巧用评估法规避业绩承诺?

重组草案显示,国联证券此次收购民生证券聘请的评估机构是中联资产评估集团有限公司(下称“中联评估”)。中联评估以2024年3月31日为评估基准日,对民生证券100%股权分别采用了市场法和资产基础法进行评估,最终选用市场法评估结果作为本次评估结论。

以资产基础法评估结果作为评估结论,民生证券的估值为163.59亿元,增值率为1.93%;以市场法评估结果作为评估结论,民生证券的估值达到299.89亿元,增值率达到86.23%。

来源:国联证券公告

来源:国联证券公告

从两种相差甚远的评估结果可以看出,民生证券采用市场法评估给出的估值要远远高出基础资产法,不少投资者认为国联证券收购民生证券的估值偏高。

有意思的是,民生证券此次评估并没有采用收益法进行估值。而中信证券收购广州证券,采用了市场法和收益法两种估值方法。

不采用收益法估值,采用市场法评估结果作为评估结论,还可以规避业绩承诺的强制性规定。根据《上市公司重大资产重组管理办法》第三十五条的规定,在重大资产重组或发行股份购买资产中,同时满足下列两个条件,交易对方需要作出业绩承诺:(1)采取收益现值法、假设开发法等基于未来收益预期的方法对拟购买资产进行评估或者估值并作为定价参考依据的;(2)上市公司向控股股东、实际控制人或者其控制的关联人购买资产,或上市公司向控股股东、实际控制人或者其控制的关联人之外的特定对象购买资产且导致控制权发生变更的。

由于国联证券收购民生证券终选取资产基础法评估结果为最终评估结果,没有采取收益现值法评估作为最终结果,故重组不强制要求业绩承诺。

尽管采用市场法评估结果不强制要求有业绩承诺,但国联证券此次重组也可以设置业绩承诺,毕竟交易对手包括自己控股股东国联集团,这样或能更好地保障上市公司及中小股东利益。

与中信证券收购广州证券不同,国联证券收购民生证券的最大交易对手是其控股股东国联集团,是重大的关联交易,因此设置业绩承诺的必要性高于中信证券收购广州证券。

国联证券表示,证券行业受整体经济环境影响较大,周期性较强,市场法直接从市场参与者对证券公司的认可程度方面反映了企业股权的交换价值,在市场交易公平有序的情况下,市场法评估结果能够更加直接的反映评估对象的价值。因此相对而言,市场法评估结果更能反映企业整体价值,因此本次评估以市场法的评估结果作为最终评估结论。

按照国联证券的解释,既然市场法能够更直接反映评估对象的价值,那为何在进行市场法评估时不像中信证券收购广州证券那样采用可比上市公司比较,如选取与民生证券资产规模和业绩规模接近的A股上市券商的市盈率和市净率水平作为参考,这样不更直接能够反映民生证券的价值?为何国联证券要选取可比交易案例进行比较?这些问题有待释疑。

两家券商业绩都大幅下滑 能否实现协同效应?

国联证券表示,此次重组可充分发挥公司与民生证券的协同效应,实现优势互补。

诚然,国联证券与民生证券在业务结构及地域上有一定的互补性。资料显示,民生证券的投行业务收入较高,这与民生证券在业务结构上有很强的互补性,双方合并后可以发展成为以一家投行业务为特色的中型券商。

年报显示,民生证券2023年的投资银行业务手续费净收入为21.08亿元(占总营收的55.49%),同比增长31.26%。民生证券2023年过会IPO项目18家,过会数量排名行业第三;发行上市20家,行业排名第四;股票主承销收入排名行业第五位。截至2023年底,民生证券在审IPO数量排名行业第五。

2023年末,民生证券的营业部合计有46家,其中河南25家;国联证券2023年末营业部数量为86家,有56家在江苏。由此可见,两家券商的业务在地域上也有一定的互补性。

不过1+1并不一定大于2,还有可能小于2。其中,申银万国和宏源证券的合并,被很多业内人士认为是“未实现1+1>2”。

目前IPO大幅放缓,股权再融资整体上收缩,民生证券的投行业务收入必然受到很大影响。

今年上半年,民生证券实现营收16.35亿元,同比下降31.12%;实现归母净利润3.35亿元,同比下降54.45%。

民生证券营收大幅下降,与其投行收入有关。2024年上半年,民生证券投行业务手续费净收入为4.19亿元,同比下降60.95%。

国联证券今年上半年的业绩降幅更大。国联证券预计,2024年半年度实现归母净利润0.83亿元,同比下降86.24%。下降的主要原因是:国内证券市场指数和交投活跃度表现不佳,投资者风险偏好下行,受证券市场波动影响,公司证券投资业务盈利下滑。

一个净利润降幅接近55%,一个降幅超过86%,民生证券和国联证券重组为一家券商后,今年上半年的净利润也将是60%以上的降幅,这如何支撑近300亿元的估值?

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察铜仁期货配资